Cada mes, miles de personas que dependen de una pensión observan con atención las fechas de depósito. Para muchos, la diferencia entre recibir el dinero a principios o a mitad de mes define si pueden comprar medicinas, pagar servicios o sostener la compra de alimentos básicos. El concepto de “pago adelantado de la pensión” ha ganado relevancia porque altera la dinámica financiera de hogares enteros: no es solo una cuestión de calendario, sino de planificación, liquidez y derechos.

¿Qué es exactamente el pago adelantado de la pensión?

El pago adelantado de la pensión significa que el organismo pagador —sea una caja de seguridad social, un instituto nacional o una aseguradora— realiza el depósito correspondiente a un mes antes de que ese mes comience formalmente. En la práctica esto quiere decir que la pensión que corresponde a marzo puede ser abonada en febrero; la de abril, en marzo; y así sucesivamente. El objetivo oficial suele ser garantizar que los beneficiarios tengan el dinero disponible antes del inicio del período facturado o para sortear feriados y cierres bancarios.

Un ejemplo concreto

Supongamos que el calendario establece depósitos entre el 20 y el 27 de cada mes. Si el pago de mayo se acredita el 22 de abril, el pensionado recibe con antelación esos recursos. Para una jubilada en Caracas, María Pérez de 72 años, ese anticipo significa poder comprar medicinas con descuentos y evitar largas filas de fin de mes: “Cuando llega antes, uno compra tranquilo y planifica mejor”, comenta.

¿Por qué los sistemas adoptan pagos adelantados?

Las razones son administrativas, bancarias y sociales. Administrativamente, concentrar pagos en una ventana previa al mes reduce el riesgo de retrasos ocasionados por actualizaciones en la nómina, incidencias en cuentas o procesos de verificación. A nivel bancario, anticipar micropagos ayuda a sortear cierres y conciliaciones que complican la disponibilidad de fondos. Desde la perspectiva social, para adultos mayores sin ingresos complementarios, recibir la pensión con antelación puede permitir aprovechar ofertas, comprar suministros a inicios de mes o enfrentar gastos imprevistos.

Impacto en el flujo de caja familiar

Un pago adelantado modifica el flujo de caja mensual. Considera un hogar donde la pensión principal es de referencia: si esa pensión llega el 22 del mes anterior, ese dinero se utiliza para cubrir compromisos del mes siguiente. La contabilidad del hogar pasa a tener un desfase: el ingreso del mes N se convierte en recurso operativo del mes N+1. Para familias con deudas o pagos programados (servicios, alquileres, medicamentos), ese adelanto puede evitar moras o recargos.

¿A quiénes afecta y quiénes se benefician?

El principal grupo afectado son los pensionados y jubilados, pero también condiciona a quienes manejan la economía del hogar: cónyuges, hijos a cargo y cuidadores. Beneficia especialmente a pensionados con gastos fijos altos, por ejemplo, quienes destinan más del 40% de su ingreso a medicinas o atención médica. En contraste, puede complicar la gestión de contabilidades familiares que estaban diseñadas con pagos al inicio del mes: si las facturas vencen el día 5 y el dinero se acredita el 25 del mes anterior, el receptor debe ajustar su calendario de pagos y posibilidad de ahorro.

Casos reales (relatos ilustrativos)

En Maracaibo, el señor Luis Ramírez, de 76 años, utiliza el adelanto para pagar el alquiler el día 1: “Recibo el depósito el 24, así saco la cuenta y le doy al casero en tiempo”. En Barquisimeto, Carmen Rodríguez (69) asegura que el pago adelantado le permite comprar medicamentos en promoción y congelarlos si es necesario: “Si espero al día 2, ya subieron los precios”.

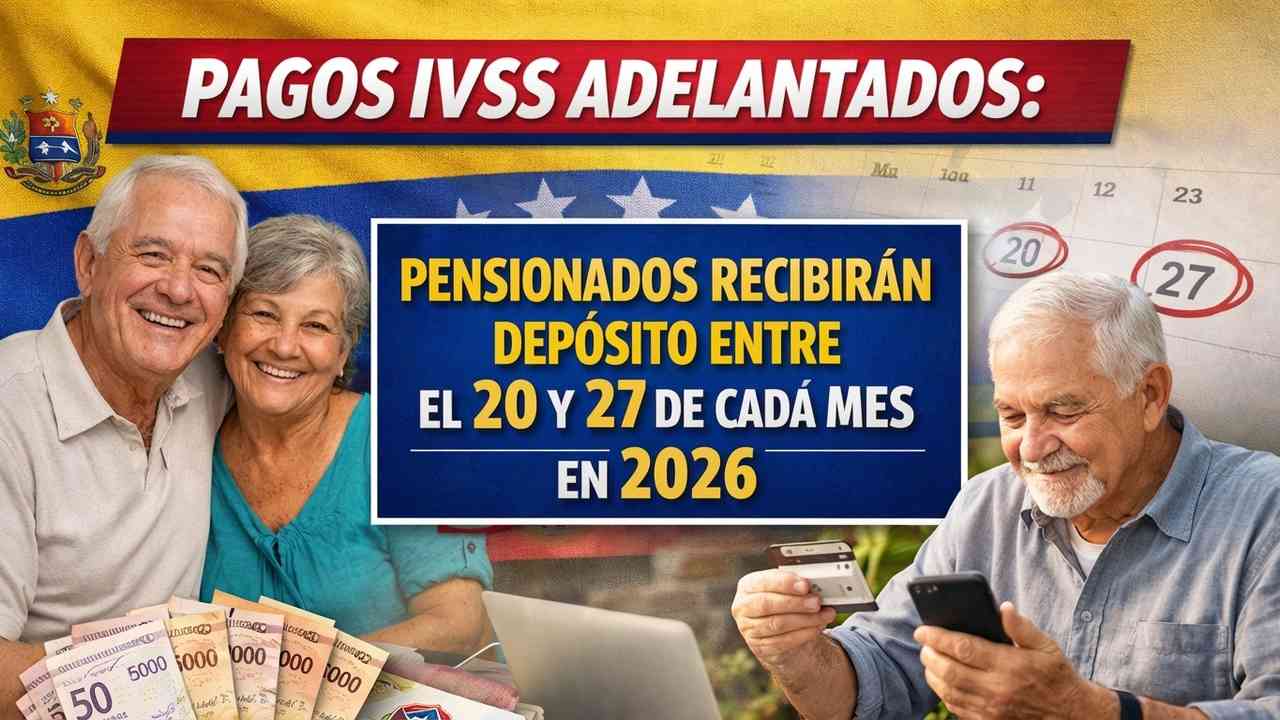

Calendarios y cifras: cómo leer las fechas de pago

Los calendarios de pago suelen comunicarse con alguna antelación por parte de la institución que administra las pensiones. En algunos países, el lapso típico para pagos adelantados se sitúa entre el día 20 y el día 27 del mes anterior. Por ejemplo, si una administración anuncia que los abonos se efectuarán el 20 de cada mes, la pensión de junio podría aparecer en cuentas bancarias el 20 de mayo. Es fundamental distinguir entre la fecha de depósito y la fecha de disponibilidad: aunque el sistema indique un depósito el día 22, la disponibilidad real del dinero puede depender del banco y su horario de conciliación.

¿Qué pasa si hay feriados o cierres bancarios?

Una de las ventajas del pago adelantado es precisamente evitar la interrupción por feriados. Si el día programado es no laborable, la institución suele anticipar el pago uno o dos días hábiles. Sin embargo, esta regla no es universal: en algunos casos la compensación se realiza mediante jornadas extraordinarias o canales alternativos. Por eso es clave seguir los comunicados oficiales del organismo pagador y del banco receptor.

Problemas comunes y cómo resolverlos

Aunque el pago adelantado tiene ventajas, también genera problemas prácticos: depósitos que no aparecen en la cuenta, discrepancias en el monto, cuentas bancarias inactivas o información personal desactualizada. Aquí algunas acciones concretas para solucionarlos.

1) Verificar la cuenta y los datos personales

Confirmar que la entidad pagadora tenga registrada la cuenta bancaria correcta es el primer paso. Muchas inconsistencias provienen de errores en el número de cuenta, tipo de cuenta o nombre del titular. En la mayoría de los casos, actualizar datos se realiza en ventanilla o a través de un portal web de la institución y requiere presentar cédula de identidad y comprobante de titularidad.

2) Revisar el extracto y los avisos bancarios

Si no aparece el depósito el día previsto, revisar el extracto en línea y las notificaciones del banco ayuda a identificar si el dinero fue acreditado pero retenido por seguridad, o si se rechazó por problemas de conciliación. Guardar capturas de pantalla y comprobantes es útil para iniciar reclamos.

3) Presentar un reclamo formal

Si tras 48 horas hábiles no hay respuesta, presentar un reclamo formal ante la entidad pagadora y ante la oficina de atención al cliente del banco es la vía siguiente. Es recomendable anotar números de expediente o seguimiento, nombres de funcionarios que atendieron y fechas de llamadas. La tolerancia a retrasos varía, pero documentar acelera la resolución.

Consejos prácticos para pensionados y familiares

La planificación es clave. Propongo una checklist útil que cualquier pensionado o familiar puede adaptar a su realidad:

सम्बंधित ख़बरें

- Revisar la cuenta bancaria entre el día 20 y el 27 de cada mes.

- Actualizar datos personales en la oficina de pensiones cada seis meses o tras cualquier cambio de domicilio o titularidad.

- Mantener al menos 15 días de reserva financiera para imprevistos (si es posible).

- Programar pagos automáticos solo después de confirmar que la pensión se acredita en la cuenta en la fecha esperada.

- Evitar compromisos a largo plazo (como contratos de arrendamiento con fecha única de cobro) sin asegurar la sincronía con los pagos.

Uso responsable del adelanto

Un pago adelantado puede tentarte a gastar en compras no planificadas. Recomiendo dividir la pensión en partes: 50% para gastos esenciales (alimentos, medicinas), 30% para servicios y obligaciones recurrentes, 20% para ahorro o imprevistos. La proporción variará según el costo de vida y la pensión real, pero el principio de priorizar necesidades básicas funciona en cualquier escenario.

Aspectos legales y derechos del pensionado

Los pensionados tienen derechos que varían por jurisdicción, pero algunas garantías comunes incluyen el derecho al cobro mensual, a la información clara sobre calendario de pagos y a mecanismos formales de reclamo. Si una institución cambia unilateralmente la fecha sin notificación previa, puede existir base para interponer recursos administrativos.

¿Puede la institución suspender o retrasar los pagos?

En casos excepcionales, sí: fraude, inconsistencias en la documentación o procedimientos judiciales sobre la pensión pueden llevar a suspensiones temporales. No obstante, estas medidas deben comunicarse y respetar el debido proceso. Cuando un pensionado enfrenta una suspensión, es recomendable buscar asesoría legal o acudir a oficinas de defensa del consumidor o derechos del anciano.

Análisis: ¿es mejor recibir la pensión adelantada o a inicio de mes?

Personalmente, considero que el pago adelantado es una herramienta útil si va acompañada de comunicación clara y mecanismos de adaptación para los beneficiarios. A favor: mejora la previsibilidad frente a feriados y ofrece margen para compras estratégicas. En contra: puede generar desajustes en hogares que ya programaron deudas a fechas distintas y aumentar la presión para gastar en periodos donde hay ofertas, en lugar de ahorrar.

Recomendación de política pública

Las autoridades deberían publicar calendarios anuales con fechas de corte y contar con una línea directa de atención exclusiva para pensionados. Además, sería útil instaurar un periodo de transición cuando se cambien las fechas, y ofrecer talleres de educación financiera en centros comunitarios para enseñar cómo adaptar presupuestos al nuevo calendario.

Preguntas frecuentes

¿Qué significa el pago adelantado de la pensión?

Significa que la pensión correspondiente a un mes se deposita en una fecha anterior al inicio de ese mes, generalmente entre los días 20 y 27 del mes previo.

Si el depósito llega antes, ¿puedo gastarlo de inmediato?

Sí, normalmente el dinero está disponible el mismo día del depósito, a menos que haya retenciones bancarias.

¿Qué hago si no llega el pago?

Verificar extractos, comunicarse con el banco y, si no aparece, presentar un reclamo ante la entidad pagadora. Documentar fechas y nombres ayuda a acelerar la respuesta.

¿El calendario puede cambiar?

Sí. Los organismos pueden ajustar fechas por motivos administrativos o por feriados; por eso es clave seguir comunicados oficiales.

Conclusión

El pago adelantado de la pensión no es un detalle menor: redefine el ritmo económico de millones de hogares. Bien implementado, protege a los pensionados frente a feriados y demoras; mal comunicado, genera confusión y tensión presupuestaria. La solución pasa por transparencia institucional, acceso a información puntual y educación financiera para que los beneficiarios sepan cómo transformar ese adelanto en una ventaja real. Para los pensionados, el mejor consejo sigue siendo el mismo: verificar sus datos, revisar la cuenta con regularidad y planificar gastos prioritarios con antelación.

En el próximo ciclo de pagos, haga la prueba: marque en su calendario los días 20 al 27, confirme la fecha comunicada por su institución y utilice el adelanto para priorizar lo indispensable. Si algo falla, documente y reclame: su pensión es un derecho y la puntualidad en su entrega también lo es.