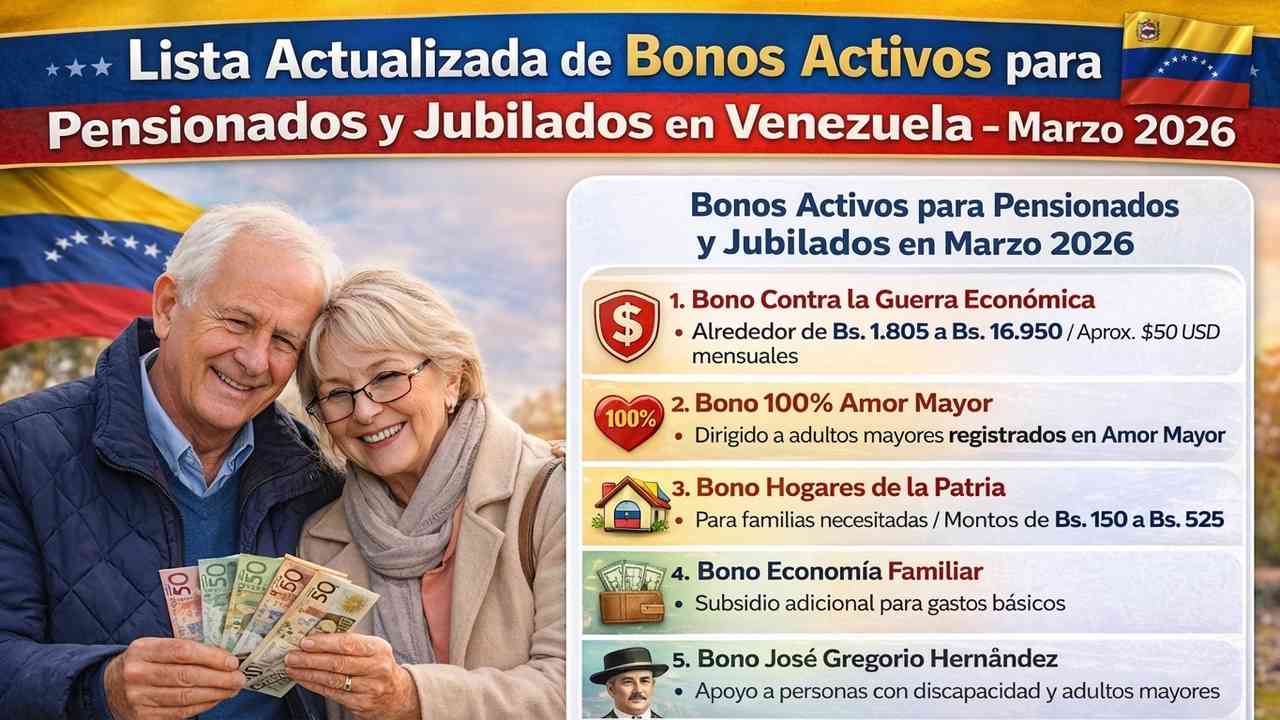

En Venezuela, la llegada mensual del llamado bono contra la guerra económica se ha vuelto un acontecimiento esperado por miles de personas mayores y familias que dependen de complementos al ingreso. Aunque su nombre remite a una estrategia puntual del Ejecutivo para paliar el alza de precios, la discusión alrededor de este incentivo económico toca aspectos sociales, técnicos y políticos que conviene analizar con detalle.

Qué es el bono contra la guerra económica y por qué existe

El bono contra la guerra económica es una asignación periódica que el Gobierno entrega, principalmente a través de la plataforma del Sistema Patria, a grupos considerados vulnerables: pensionados del Instituto Venezolano de los Seguros Sociales (IVSS), beneficiarios del programa Gran Misión Amor Mayor, jubilados sin cotización suficiente y a veces trabajadores de sectores específicos. Su objetivo declarado es compensar la pérdida de poder adquisitivo provocada por la inflación sostenida y las distorsiones del mercado.

Se trata, en la práctica, de un subsidio directo que no forma parte de la pensión contributiva; se deposita en el monedero digital del Sistema Patria y el beneficiario debe aceptarlo para transferirlo a una cuenta bancaria o gastar el saldo dentro del sistema. Aunque su periodicidad suele ser mensual, el monto y la calendarización pueden variar según decisiones administrativas.

A modo de referencia concreta: en los primeros meses de 2026 varios pagos reportados por usuarios oscilaron alrededor de 17.200 bolívares por entrega del bono contra la guerra económica. Esa cifra cambia con frecuencia y sirve más como indicador de orden de magnitud que como un valor fijo garantizado.

Cómo se asigna y quiénes son elegibles

La plataforma del Sistema Patria es la vía principal de asignación. El criterio oficial combina registro en la plataforma, pertenencia a grupos prioritarios (pensionados IVSS, Amor Mayor, personas con discapacidad registradas) y la verificación de datos personales y socioeconómicos en el perfil social. No existe un mecanismo público y transparente con fórmulas matemáticas publicadas: la asignación depende de cruces administrativos internos.

En la práctica, esto genera tres consecuencias:

- Quienes mantienen actualizado su perfil y el estatus de núcleo familiar suelen recibir más bonos complementarios.

- Existen exclusiones por errores de registro, problemas técnicos o falta de sincronización entre bases del IVSS y el Sistema Patria.

- En ocasiones, grupos amplios reciben bonos extraordinarios con motivo de fechas patrias o decisiones puntuales del Ejecutivo.

El mecanismo de pago: pasos concretos para cobrar

Recibir el bono requiere dos acciones por parte del beneficiario. Primero, el dinero se deposita en el monedero del Sistema Patria y aparece como un bono disponible; segundo, el titular debe aceptarlo para que el monto quede disponible para transferencias.

Pasos prácticos y comprobables:

- Ingresar con cédula y contraseña al portal del Sistema Patria o a la aplicación móvil.

- Ir a la pestaña Monedero y revisar la sección Bonos o Historial de pagos.

- Aceptar el bono disponible (aparece con fecha y monto) para que se habilite el saldo.

- Solicitar la transferencia al banco registrado o usar puntos de pago aliados si corresponde.

La transferencia a banco suele demorar entre 24 y 72 horas, en dependencia del convenio bancario vigente. Algunos bancos asociados cobran comisiones pequeñas o aplican límites mínimos de retiro; conviene revisar las condiciones antes de solicitar la transferencia.

Cuánto alcanza el bono: análisis del poder de compra

El debate central es cuánto contribuye ese aporte al bienestar real del receptor. Un bono de 17.200 bolívares —como el que varios beneficiarios reportaron en 2026— puede parecer significativo en términos nominales, pero su poder de compra depende de factores como la inflación mensual, el precio de la canasta alimentaria y el costo de medicamentos.

Un modo útil de medir impacto es ver el bono como porcentaje del gasto básico. Supongamos un hogar liderado por un pensionado cuyo gasto mensual mínimo en alimentos y medicinas es de 60.000 bolívares. Un bono de 17.200 cubriría aproximadamente 28% de ese gasto. En otro escenario, si el gasto mínimo sube a 90.000 bolívares, la cobertura desciende a 19%.

Esta comparación explica por qué muchos economistas y activistas sostienen que los bonos son paliativos útiles pero insuficientes: estabilizan por breves periodos, pero no restituyen el salario o la pensión real que permita seguridad alimentaria sostenible.

Historias en primera persona: cómo impacta en hogares reales

Para comprender el efecto cotidiano es ilustrativo revisar ejemplos: Rosa, mujer de 68 años residente en Barquisimeto y beneficiaria del Amor Mayor, comenta que usa el bono para comprar medicinas crónicas y completar la compra de alimentos de la quincena. Su pensión contributiva, explica, paga parte del alquiler y servicios básicos; el bono le permite comprar insulina y antiinflamatorios que de otra forma tendría que racionar.

En Caracas, José, jubilado del sector público que recibe pensión y bonos mensuales, relata que destina el bono contra la guerra económica a gastos de transporte y pequeñas reparaciones en el hogar. Ambos casos muestran una realidad común: los bonos no sustituyen ingresos, sino que alivian presiones puntuales.

Estas narrativas —si bien individualizadas— permiten ver que la diversidad de usos refleja prioridades: salud, alimentación, transporte y, en ocasiones, pago de deudas con proveedores locales.

Problemas frecuentes en la entrega y percepción pública

Existen varias críticas y fallas recurrentes:

- Irregularidad en los montos: los pagos varían mes a mes sin criterios públicos claros.

- Retrasos administrativos que complican la planificación del hogar.

- Exclusiones injustificadas por errores en la base de datos o porque la persona cambió de banco y no actualizó la información.

- Dependencia asistencial: los bonos no enfrentan las causas estructurales de la inflación o la caída del empleo.

Ciudadanos y organizaciones civiles han documentado casos donde el bono se ha convertido en la única red de seguridad, lo que plantea interrogantes éticos y políticos sobre la sostenibilidad de un modelo basado en transferencias discrecionales.

सम्बंधित ख़बरें

Consejos prácticos para beneficiarios y familiares

Si usted o un familiar reciben el bono, estas recomendaciones ayudan a sacar el mayor provecho:

- Mantener actualizado el perfil del Sistema Patria: teléfono, dirección, datos familiares y cuenta bancaria.

- Registrar comprobantes médicos y documentos que demuestren situaciones de vulnerabilidad para futuras asignaciones adicionales.

- Planear el uso: priorizar compra de medicamentos y alimentos no perecederos para aprovechar ofertas mayoristas.

- Evaluar transferencias conjuntas: si es posible, coordinar compras en grupo con vecinos o asociaciones de jubilados para bajar costos.

- Verificar comisiones bancarias antes de transferir: algunos bancos tienen cargos por operaciones de menor monto.

El debate político: ¿bonos o reformas estructurales?

El bono contra la guerra económica encarna una tensión política mayor. Desde el Ejecutivo se argumenta que es una herramienta de protección social en contextos adversos. Desde la oposición y analistas independientes se cuestiona si estos pagos son una solución a largo plazo o una medida electoral.

Mi postura periodística es clara: los bonos son necesarios pero insuficientes. Mientras no existan políticas para recuperar la producción nacional, normalizar la oferta de divisas, y reconstruir un sistema de pensiones sostenible, los bonos seguirán siendo un parche. Las reformas deberían incluir actualización periódica automática de pensiones vinculada a indicadores reales (no a decisiones discrecionales), programas de salud pública con abastecimiento de medicamentos y medidas para reactivar la economía local.

Alternativas y propuestas prácticas

Si el objetivo es mejorar la vida de pensionados y personas mayores, conviene considerar un paquete de políticas complementarias:

- Indexación de la pensión mínima a un índice de precios acordado con gremios y académicos.

- Subsidios focalizados para medicamentos crónicos, con compra centralizada por parte del Estado para reducir costos.

- Promoción de mercados rurales y cooperativas que reduzcan intermediarios y abaraten la canasta alimentaria.

- Transparencia en las asignaciones del Sistema Patria: publicar criterios y periodos de revisión para evitar arbitrariedades.

Estas medidas combinadas pueden reducir la presión sobre los bonos y mejorar la calidad de vida de forma más estable.

Qué esperar en los próximos meses

Es probable que el bono contra la guerra económica continúe siendo una pieza del esquema de protección social en el corto plazo. Sin embargo, su monto y frecuencia dependerán del contexto macroeconómico y de decisiones políticas. Si la inflación se acelera, es razonable esperar ajustes al alza en los pagos; si la economía muestra signos de estabilización, podría reducirse gradualmente su participación relativa.

Para quienes dependen de este ingreso, la recomendación es clara: no planificar como si fuera una fuente estable y única. Diversificar ingresos —por ejemplo mediante pequeñas actividades productivas, huertos urbanos o trabajos familiares— y organizarse en redes locales aumentará la resiliencia ante cambios administrativos.

Cómo comprobar en la práctica si recibiste el bono

Pasos concretos para verificar y cobrar:

- Acceder al Sistema Patria con su cédula y clave.

- Entrar a Monedero y revisar la sección Bonos o Historial. Ahí aparecerá el concepto “bono contra la guerra económica” si ha sido asignado.

- Aceptar el bono para habilitar la transferencia.

- Solicitar la transferencia a la cuenta bancaria previamente registrada (esperar 24-72 horas hábiles).

- Contactar la línea de atención del Sistema Patria o la oficina local del IVSS si existe discrepancia en montos o ausencia de pago.

Preguntas frecuentes

¿El bono disminuye o reemplaza la pensión?

No. Se configura como un complemento. La pensión contributiva del IVSS es un derecho distinto y debe seguir siendo pagada por el Instituto.

¿Todos los pensionados lo reciben?

No. La asignación puede variar según perfiles, registro en Sistema Patria y criterios internos de focalización.

¿Se necesita postularse para recibirlo?

En general, no es necesario postularse: quienes están registrados y cumplen criterios suelen recibirlo automáticamente. No obstante, mantener los datos al día incrementa las posibilidades de asignación.

¿Los montos son iguales para todos?

No. Aunque existe un bono base frecuente, algunos beneficiarios reciben complementos o bonos adicionales por situación familiar o vulnerabilidad.

¿Qué hacer si no aparece el bono y antes sí lo recibía?

Revisar primero la sección de Monedero, verificar que la cuenta bancaria esté registrada correctamente y contactar la atención al usuario del Sistema Patria o la oficina del IVSS para reportar la inconsistencia.

Conclusión

El bono contra la guerra económica es una herramienta que, en el contexto venezolana, juega un rol visible en la protección de grupos vulnerables. Sin embargo, su eficacia a largo plazo es limitada si no va acompañada de reformas estructurales que actúen sobre inflación, abastecimiento de medicamentos y sostenibilidad de las pensiones. Mientras tanto, conocer el funcionamiento del bono, mantener actualizados los datos y aplicar estrategias simples de planificación doméstica puede mejorar el impacto directo en la vida de quienes más dependen de él.

Los desafíos son claros: institucionalizar mecanismos de ajuste automáticos, aumentar la transparencia en las asignaciones y, sobre todo, articular medidas que reduzcan la necesidad de depender exclusivamente de transferencias eventuales. Esa debe ser la discusión de fondo a la que la sociedad y la política deben dar prioridad en los próximos meses.